【内容摘要】

在“保兑仓交易”中,由于供货方的担保属性,银行少有无法追索资金的情形。但这并不意味着银行方在“保兑仓交易”中就不会存在风险,从司法实践的角度出发,虽然此类案件并不多发,但银行在民、行、刑三方面均存在案发实例,并且多以民行、刑行的形式伴生,即发生在民事纠纷中的银行损失,伴生着相应银监机构对相应支行及责任人的处罚;银行工作人员的刑事案件的案发,同样也伴生着监管机构或总行的处罚,本文将从民、行、刑三个角度来简要分析保兑仓业务中银行方所面临的部分风险。

【关键词】

保兑仓;民事风险;刑事风险;行政风险

2019年11月8日,最高人民法院颁布实施《全国法院民商事审判工作会议纪要》(以下简称“《九民纪要》”),《九民纪要》对争议比较大、实践中迫切需要统一裁判尺度的12个问题进行了讨论,并形成了统一指导意见,其中便包含“保兑仓交易”。按照《九民纪要》第68条所述:“保兑仓交易作为一种新类型融资担保方式,其基本交易模式是,以银行信用为载体、以银行承兑汇票为结算工具、由银行控制货权、卖方(或者仓储方)受托保管货物并以承兑汇票与保证金之间的差额作为担保。其基本的交易流程是:卖方、买方和银行订立三方合作协议,其中买方向银行缴存一定比例的承兑保证金,银行向买方签发以卖方为收款人的银行承兑汇票,买方将银行承兑汇票交付卖方作为货款,银行根据买方缴纳的保证金的一定比例向卖方签发提货单,卖方根据提货单向买方交付对应金额的货物,买方销售货物后,将货款再缴存为保证金。”

保兑仓交易模式(如上图)1

“保兑仓交易”并非2019年的新兴产物,美国学者安东尼·M.桑托莫罗早在2000年便提出了有关保兑仓融资与金融机构结合发展的建议,国内张余华教授于2005年通过研究物流企业的运作模式,创新地提出了融通仓融资模式,经过后续的研究与发展,“保兑仓交易”渐渐成为一种新型的且被银行认可接受的融资模式。2

在Alpha上检索“保兑仓”,可检索到的最早的公布案例源于2007年7月最高院公报案例,河北胜达永强新型建材有限公司与中信银行股份有限公司天津分行、河北宝硕股份有限公司银行承兑汇票协议纠纷案【(2007)民二终字第35号】,至2021年10月,能检索到的有关“保兑仓”的案例共586例,因在“保兑仓交易”中供货方的担保属性,银行少有无法追索资金的情形。但这并不意味着银行方在“保兑仓交易”中就不会存在风险,从司法实践的角度出发,虽然此类案件并不多发,但银行在民、行、刑三方面均存在案发实例,并且多以民行、刑行的形式伴生,即发生在民事纠纷中的银行损失,伴生着相应银监机构对相应支行及责任人的处罚;银行工作人员的刑事案件的案发,同样也伴生着监管机构或总行的处罚,下文将从民、行、刑三个角度来简要分析保兑仓业务中银行方所面临的部分风险。

一、民事风险

未严格按照合同约定要求保护自身资金安全或履行货物监管义务,导致的资金损失由银行方承担主要责任

案情简介:

2012年,钢铁公司(供货方)与实业公司(购货方)签订钢铁买卖协议。随后,银行与钢铁公司(供货方)、实业公司(购货方)签订银、企、商合作协议,其中第6条约定货物收货单位、到货地点具有惟一性,如需变更,由实业公司通知银行。据此形成非标准保兑仓模式的钢铁融资性贸易关系。2013年,银行以开具承兑汇票1.55亿元,仅确认收货345万余元为由,诉请钢铁公司(供货方)返还差额1.1亿余元,并要求实业公司(购货方)承担补充赔偿责任。

法院认为:

①三方协议既约定收货地点系银行指定仓库,银行开具承兑汇票之前即有义务先通知钢铁公司(供货方)该仓库具体名称、地址,但银行并未提供证据证明其已通知。此情况下,银行却开出高达1.55亿元承兑汇票,对案涉损失,银行存在重大过失。钢铁公司(供货方)收到汇票后未在约定期限向银行交货,基于资金安全需要,银行应在合理期限通知钢铁公司退还相应价款,但本案银行仅在收到货值不足汇票开具金额1/10钢材情况下,相距一年之后才发出退款通知,应认定银行未按合作协议要求保护自身资金安全,而是一定程度上“放任”风险扩大、集聚。即使在本案未通知情况下,银行如严格按合作协议约定,在未收到相应货值钢材情况下,停止开出承兑汇票,并向钢铁公司(供货方)索赔差额,则亦可将损失降至最低。故银行对不能收回案涉款项损失,自身存在重大过错,系造成该损失主要原因。

②现有证据不足以证明银行确认收到钢材系钢铁公司(供货方)以银行为收货人发出并由钢铁公司(供货方)具体履行运输义务即实际控制。合作协议约定“发清货物”即交付所有货物,并未明确钢铁公司(供货方)负有将货物交付银行义务。协议约定将钢材运至指定收货地点义务人为银行指定的监管方,实质义务人系银行亦非钢铁公司(供货方)。合作协议虽约定货物收货单位、到货地点具有惟一性,但同时约定可变更,而约定变更通知或协商义务人系经销商实业公司(购货方)而非钢铁公司(供货方)。综合考虑买卖协议约定交付方式为自提、履行中银行并未通知钢铁公司(供货方)收货地点等因素,认定合作协议第6条体现了钢铁公司(供货方)负有将货物交付至银行指定仓库义务缺乏合同依据,而实业公司(购货方)持续自提、银行持续开具汇票,在开具汇票后长期未向钢铁公司(供货方)索赔情况下,不可避免给钢铁公司(供货方)留下错误印象,以为实业公司(购货方)自提钢材均交付至银行指定仓库。但在合作协议约定收货单位、到货地点具有惟一性情况下,虽然银行未履行告知收货地点这一先义务,但依《合同法》第60条第2款规定的“协助”义务,钢铁公司(供货方)应询问银行,请求告知具体收货地点。其未履行该协助义务,系造成案涉损失次要原因,应承担相应责任。

③银行、钢铁公司(供货方)过错不能免除实业公司(购货方)赔偿责任。

判决结果:

因银行只诉请实业公司(购货方)承担补充责任,判决银行扣除实业公司(购货方)交纳的保证金后,钢铁公司(供货方)支付银行损失的20%即1300万余元,实业公司(购货方)对此承担补充赔偿责任。3

二、刑事风险

银行工作人员,利用职务上的便利,在明知保兑仓交易中买卖双方并无真实交易的前提下,提供办理保兑仓交易业务的便利,以此索取他人财物,数额较大,其行为构成非国家工作人员受贿罪

《九民纪要》第69条规定:“保兑仓交易以买卖双方有真实买卖关系为前提。双方无真实买卖关系的,该交易属于名为保兑仓交易实为借款合同,保兑仓交易因构成虚伪意思表示而无效,被隐藏的借款合同是当事人的真实意思表示,如不存在其他合同无效情形,应当认定有效。保兑仓交易认定为借款合同关系的,不影响卖方和银行之间担保关系的效力,卖方仍应当承担担保责任。”

即《九民纪要》并不否认无真实贸易背景的保兑仓交易合同的效力,而是将其认定为“借款合同”,该合同在原则上并不违法相关民事法律法规,更不可能上升为刑事犯罪,但并不能阻却由“无真实贸易背景的保兑仓交易”引发的银行相关工作人员的关联犯罪。

案情简介:

2011年3月至2013年3月期间,被告人孔某在担任XX银行股份有限公司广州分公司银行客户经理期间,在办理青岛市XX能源有限公司的“授信银承业务”(保兑仓)业务过程中,明知青岛市XX能源有限公司和XX能源开发总公司没有实际货物交易的情况下,利用职务之便将XX银行股份有限公司广州分公司开出的汇票通过XX能源开发总公司将汇票“贴现”,并将金额转账给青岛市XX能源有限公司,后以出差需要费用和银行对他违规操作要罚款及借款等借口,向青岛市XX能源有限公司法人代表梁某丙索取费用合计139200元。

法院认为:

被告人孔某身为公司工作人员,利用职务上的便利,索取他人财物,数额较大,为他人谋取利益,其行为构成非国家工作人员受贿罪。

判决结果:

①被告人孔某犯非国家工作人员受贿罪,判处有期徒刑九个月。

②扣押在案的赃款129,000元,予以没收,上缴国库。4

三、行政风险

银行相关责任人在保兑仓交易中存在的审查不严、保证金来源不合规签发银行承兑汇票,承兑后管理不到位、未严格执行保兑仓协议和跟踪监管出票单位资金走向,致使银票资金面临损失的风险,银监机构会对负直接领导责任的相关责任人进行处罚

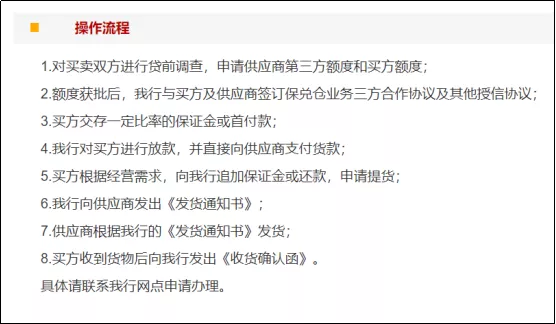

保兑仓业务并非是任意法人主体均可申请,且银行在受理前均会进行一系列的贷前调查以保障业务的安全性,以广州银行的保兑仓业务为例,广州银行在官网公布的业务流程如下:

由上述流程可知,银行在开展具体业务前,应按照银行内部流程对相关业务主体的资质、保证金来源等进行一系列的贷前调查,而一旦银行疏于调查则会产生审查不严、承兑后管理不到位、未严格执行保兑仓协议和跟踪监管出票单位资金走向等问题,导致银票资金面临损失的风险,而上述行为则会引发银监会或银监局的相关处罚,以湖南银监局处罚为例:

湖南银监局机关行政处罚信息公开表5

(陈某军)

行政处罚决定书文号 | 湘银监罚字〔2008〕3号 | ||

被处罚当事人姓名或名称 | 个人姓名 | 陈某军 | |

单位 | 名称 | ||

法定代表人(主要负责人)姓名 | |||

主要违法违规事实(案由) | 担任长沙市商业银行某某支行行长期间,对该行存在的审查不严、保证金来源不合规签发银行承兑汇票,承兑后管理不到位、未严格执行保兑仓协议和跟踪监管出票单位资金走向,致使银票资金面临损失的问题负直接领导责任。 | ||

行政处罚依据 | 《中华人民共和国银行业监督管理法》第四十八条 | ||

行政处罚决定 | 取消高管4年任职资格 | ||

作出处罚决定的机关名称 | 中国银行业监督管理委员会湖南监管局 | ||

作出处罚决定的日期 | 2008年8月27日 | ||

因商业银行相关处罚的非全面公开性及非及时公开性,笔者很难将民商事损失与相应银监机构处罚一一对应举例,如上述湖南银监局的处罚决定日期为2008年8月27日,但于2016年6月23日才在银监会网站上公布。又如在本文民事案例中,由于银行方未严格按照合同约定要求保护自身资金安全或履行货物监管义务,导致1.1亿余元的贷款缺口仅受偿1300余万,其相关责任人必然会受到相应银监机构的处罚;而本文列举的刑事案例,相关客户经理除受刑事处罚外,也必然会受到银监机构的相应行政处罚,但笔者均未能在互联网检索到相关信息。

本文从民行刑三方面各列举一例,简要分析保兑仓业务中银行方所面临的部分风险,受限于银行类案件多数不司法公开及银监机构对银行处罚多数不公开的原因,资料搜集也受到一定限制,以期在后续的研究中,能更多的搜集或对接到更多相关资料,从而能更好的研究银行业所面临的现实问题,能进一步的做好银行业的相关法律预警与服务工作。

注 释:

1图片来源:公众号凌云律师2020.6.22《一文秒懂:供应链金融中保兑仓交易的风险防控》。

2谢扬帆,《华夏银行保兑仓票据业务应用钢铁行业案例研究》。

3杜万华主编、最高人民法院民事审判第二庭编:《商事审判指导》总第42辑,人民法院出版社2017年版,第98~114页。《最高人民法院司法观点集成(新编版)·民商事增补卷IV》 2018年10月版 第1650页 观点编号942。

4广州市越秀区人民法院(2015)穗越法刑初字第903号孔某非国家工作人员受贿罪一审刑事判决书。

5中国银行保险监督管理委员会2016年6月23日发布处罚信息。

资料搜集整理:陈思思